Na het aanmaken van uw dossier, het bewaren van uw identificatiegegevens (klanten, leveranciers en boekhoudplan), dient u enkel nog uw openingssituatie in te voeren of gegevens te recupereren. En dit wanneer u uw dossier hebt aangemaakt, zowel in het begin als in het midden van het boekjaar.

Er bestaan meerdere manieren om manueel een recuperatie te doen. Alles hangt af van het belang dat u hecht aan de detail van de historiek, of u aanmaningen wenst af te drukken of u het resultaat van het gerecupereerde boekjaar met het huidig lopend boekjaar wenst te vergelijken, in een balans bijvoorbeeld.

1. Boekingen van de saldi van de rekeningen bij het begin van het boekjaar

- Deze methode, de meest eenvoudige doch minder complete, wordt gebruikt wanneer u geen aanmaningen wenst af te drukken of uw resultaten van twee boekjaren niet wenst te vergelijken.

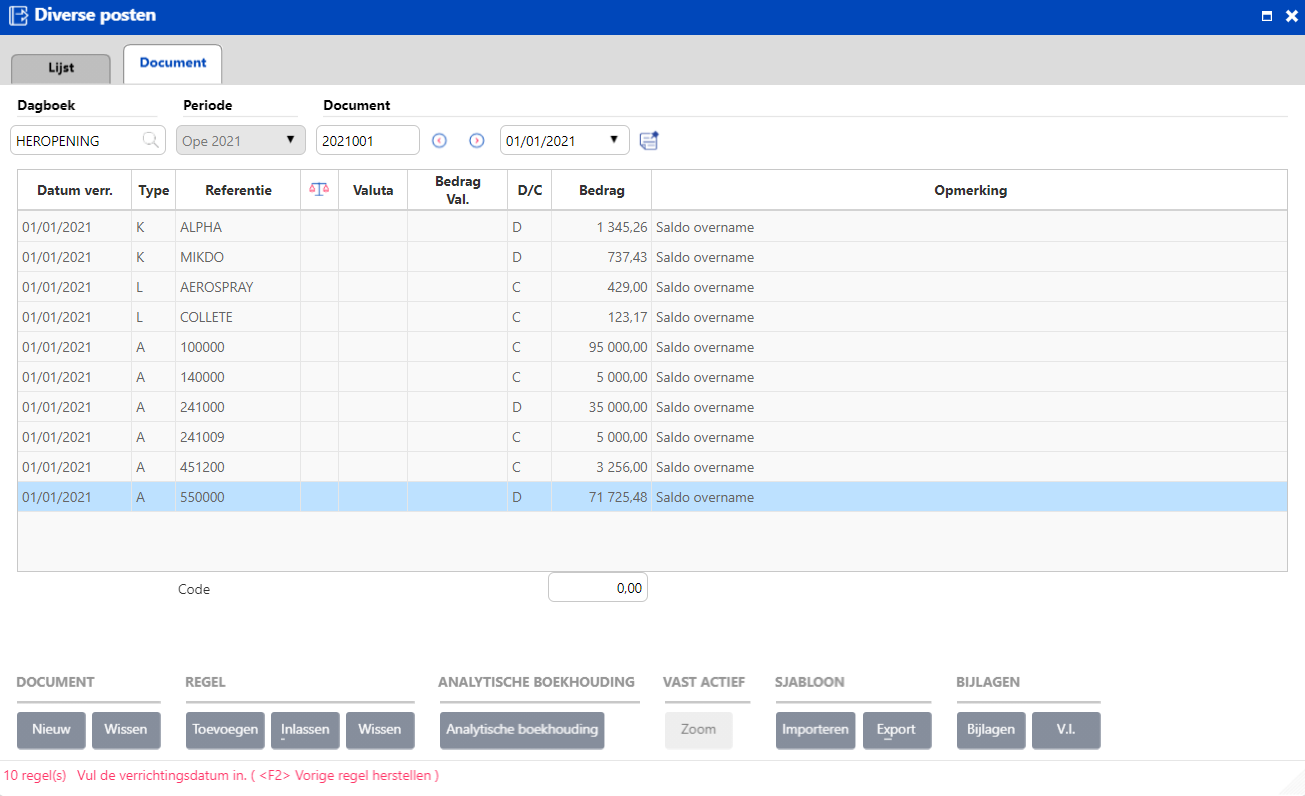

- Het invoerdagboek is steeds een diverse posten dagboek van heropening van de rekeningen (HEROPENING bv.) Dit type dagboek laat enkel boekingen toe in de openingsperiode (Ope) van het boekjaar dat u in uw nieuw dossier geopend hebt. Dit laat toe om tijdens het raadplegen of afdrukken de gegevens afkomstig van de recuperatie (overname) te isoleren.

- Voer de saldi van klanten / leveranciers in: ofwel een globaal bedrag per klant / per leverancier, ofwel het detail van de openstaande posten (enkel indien u het detail van de openstaande bewegingen wenst te bewaren).

- Voer de saldi van de algemene rekeningen van de klasse 1 tot en met 5 in, mits uitzondering van de algemene rekeningen klanten / leveranciers. Inderdaad, de specifieke rekeningen klanten / leveranciers worden automatisch bijgewerkt vanaf de particuliere klanten- / leveranciersrekeningen.

U kunt evengoed de recuperatie in één enkele diverse post invoeren, of ingeval deze diverse post te lang zou zijn en omwille van de leesbaarheid, deze in meerdere diverse posten opsplitsen.

Het is natuurlijk noodzakelijk dat de fiches van de klanten, leveranciers en de rekeningen van het boekhoudplan die u in uw (her)openings diverse post gaat gebruiken, reeds bestaan in uw dossier!

Voorbeeld

2. Boekingen van de saldi van de rekeningen op het einde van het boekjaar (vorig boekjaar)

- Deze methode wordt gebruikt wanneer u uw resultaten van 2 boekjaren wenst te vergelijken. D.w.z., het resultaat van het overgenomen boekjaar met deze van het boekjaar dat u in WinBooks on Web wenst te beginnen.

Tijdens het aanmaken van uw dossier, dient u dus het jaar N-1 als eerste boekjaar aan te maken. Wanneer u wenst te starten met het jaar 2021 in WinBooks on Web, maakt u dus eerst het jaar 2020 aan.

Een specifieke tool laat toe om achteraf nog een boekjaar N-1 toe te voegen om uw openingssituatie in te boeken. Voor meer info, gelieve met uw verdeler contact op te nemen.

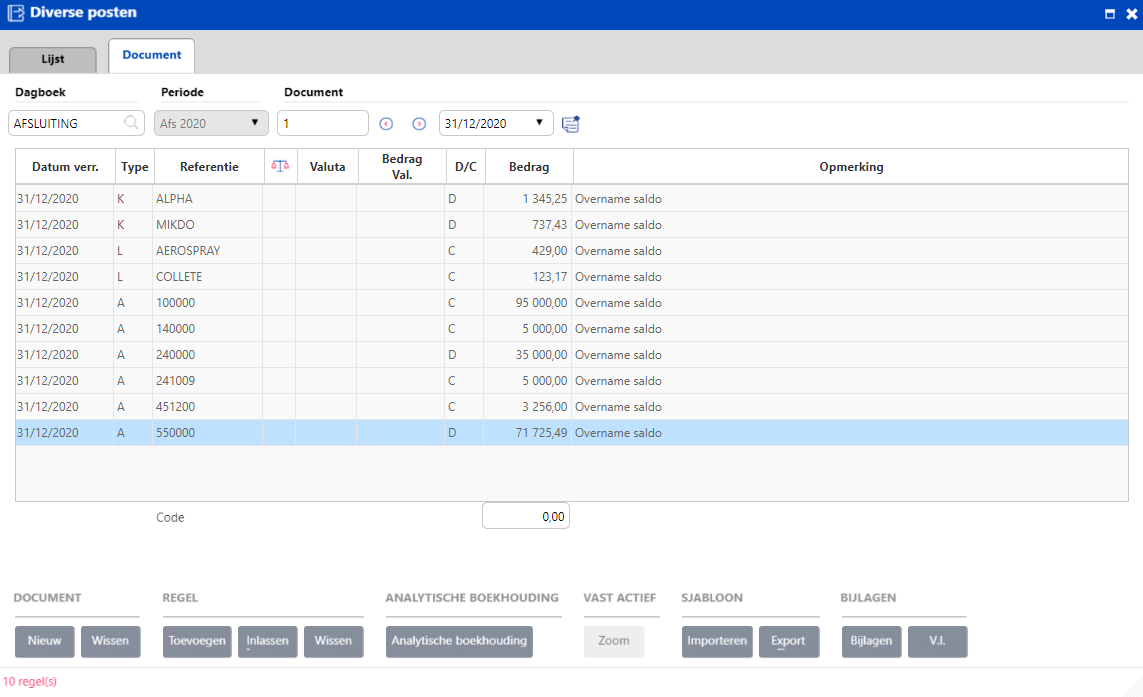

- Het inboekdagboek zal in dit geval een dagboek Jaarafsluiting (AFSLUIT bijvoorbeeld) zijn. Dit type dagboek laat enkel boekingen toe in de afsluitingsperiode (Afs). Dit laat toe om tijdens het raadplegen of afdrukken de gegevens afkomstig van de recuperatie (overname) in de afsluitingsperiode te isoleren.

- Voer de saldi van klanten / leveranciers in: ofwel een globaal bedrag per klant / per leverancier, ofwel het detail van de openstaande posten (enkel indien u het detail van de openstaande bewegingen wenst te bewaren).

- Voer de saldi van de algemene rekeningen van de klasse 1 tot en met 5 in, mits uitzondering van de algemene rekeningen klanten / leveranciers. Inderdaad, de specifieke rekeningen klanten / leveranciers worden automatisch bijgewerkt vanaf de particuliere klanten- / leveranciersrekeningen.

- Voer de saldi van de rekeningen van de klasse 6 en 7 in. De overname van de 6 en 7 rekeningen is enkel nuttig indien u de resultaten van het volledige vorige boekjaar wenst te vergelijken met deze van het nieuwe boekjaar.

U kunt evengoed de recuperatie in één enkele diverse post invoeren, of ingeval deze diverse post te lang zou zijn en omwille van de leesbaarheid, deze in meerdere diverse posten opsplitsen.

- Open vervolgens het volgende boekjaar.

Voorbeeld

3. Overname van het detail van de openstaande klantenposten en boekingen van de saldi van de andere rekeningen op het einde van het boekjaar (vorig boekjaar)

- Deze methode is identiek aan deze uitgelegd onder punt 2. Maar laat toe, indien gewenst, gedetailleerde aanmaningsbrieven af te drukken rekening houdend met de historiek van nog openstaande klanten.

Tijdens het aanmaken van uw dossier, dient u dus het jaar N-1 als eerste boekjaar aan te maken. Wanneer u wenst te starten met het jaar 2021 in WinBooks On Web, maakt u dus eerst het jaar 2020 aan.

- Voer de facturen en de creditnota's van nog openstaande klanten in de laatste periode van het boekjaar ( jaar N-1) in een verkoopdagboek dat u voor dit doel hebt aangemaakt en gereserveerd, in.

- Respecteer de oorspronkelijke datum van de factuur, evenals de vervaldatum, welke onontbeerlijk zijn voor een goed aanmaningsbeheer.

Voor elk van deze facturen en creditnota's, zal de rekening van de tegenpartij geen verkooprekening zijn maar een wachtrekening (499000 bijvoorbeeld) en de btw-code zal een btw-code zijn die geen impact heeft op de aangifte of een specifieke btw-rekening (VA bijvoorbeeld).

Op dit moment is het inboeken van facturen de enige methode die het beheer van vervaldagen toelaat.

- De andere openstaande posten zoals de gedeeltelijke betalingen worden gedetailleerd ingeboekt in een diverse posten dagboek met de wachtrekening (499000 bijvoorbeeld) als tegenpartij.

- Voer de saldi van de leveranciers in: ofwel een globaal bedrag per leverancier, ofwel de detail van de openstaande posten (enkel indien u de detail van de openstaande bewegingen wenst te bewaren).

- Voer de saldi van de algemene rekeningen van de klasse 1 tot en met 5 in, mits uitzondering van de specifieke rekeningen klanten / leveranciers. Inderdaad, de specifieke rekeningen klanten / leveranciers worden automatisch bijgewerkt vanaf de particuliere klanten / leveranciers rekeningen. Hier in dit specifieke geval, dient u het saldo van de wachtrekening (499000 bijvoorbeeld) in deze diverse post in te brengen van de klantenrekeningen waarop transacties plaatsvonden na de recuperatie van de facturen /creditnota's.

Het saldo van de wachtrekening (499000 in ons voorbeeld) moet gesaldeerd zijn wanneer u de recuperatie beëindigt.

- Voer de saldi van de rekeningen van de klasse 6 en 7 in. De recuperatie van de 6 en 7 rekeningen is enkel nuttig als u de volledige resultaten van het vorige boekjaar met het nieuwe boekjaar wenst te vergelijken.

U kunt evengoed de recuperatie in één enkele diverse post invoeren, of ingeval deze diverse post te lang zou zijn en omwille van de leesbaarheid, deze in meerdere diverse posten opsplitsen.

- Open vervolgens het volgende boekjaar.

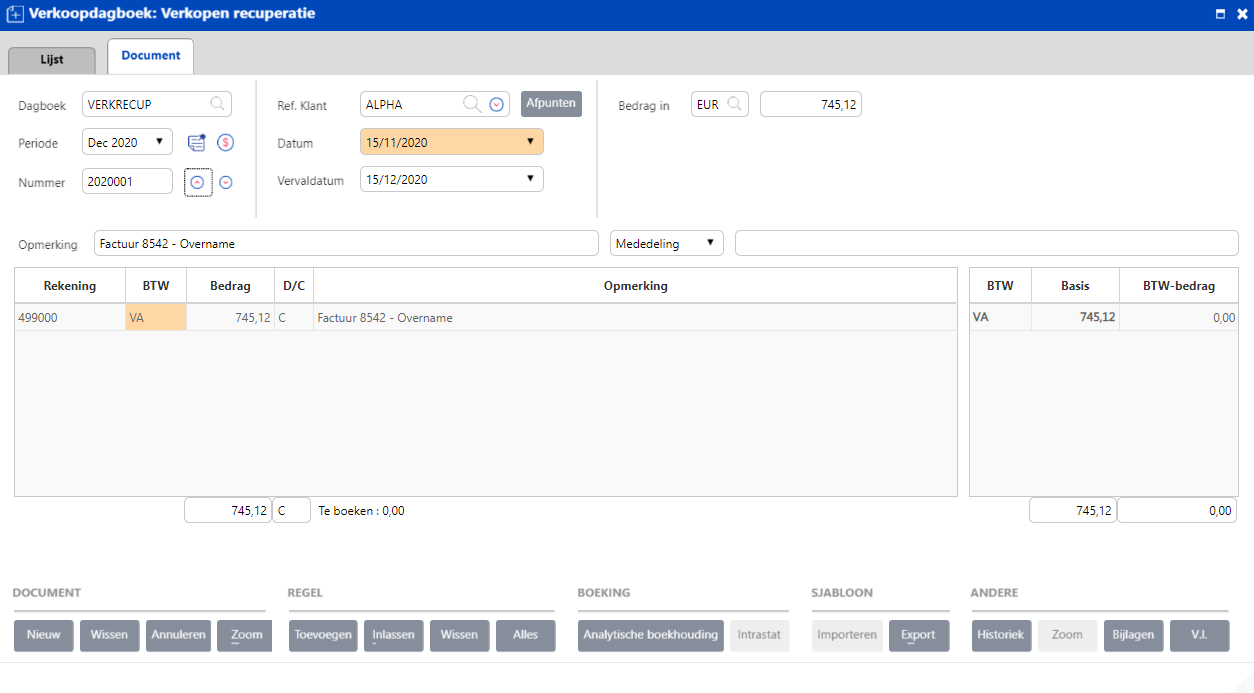

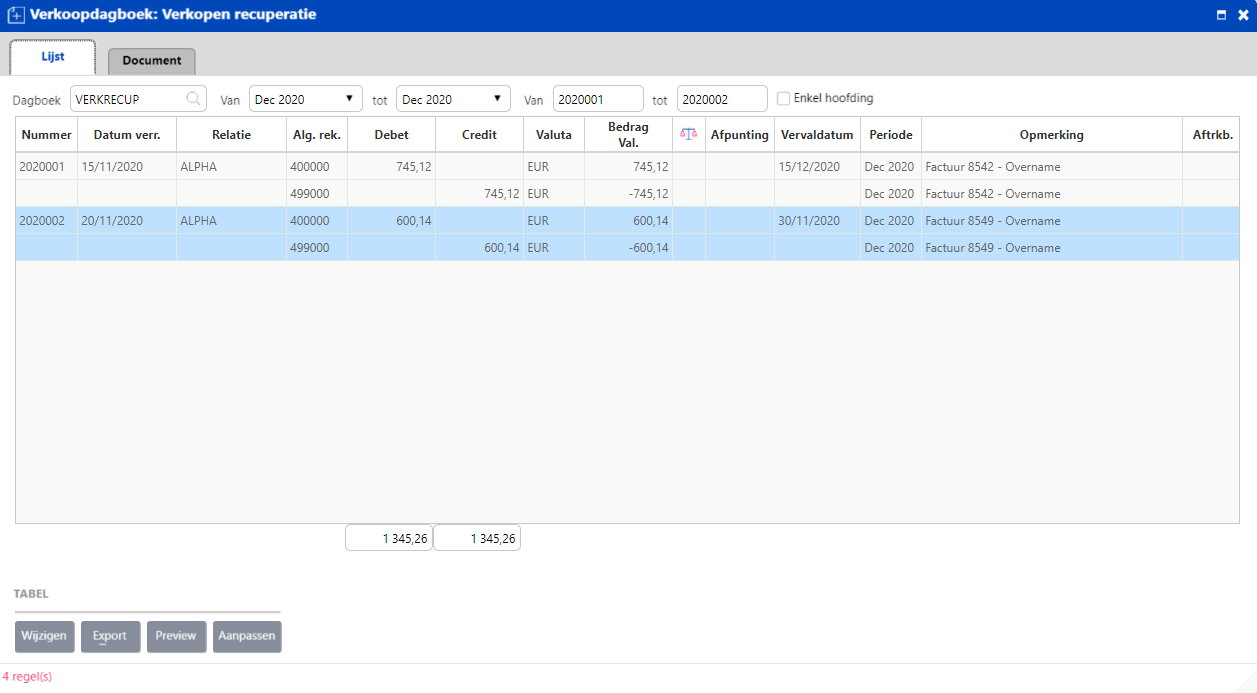

Voorbeeld van de individuele facturen van klant ALPHA en de aanpassing van de diverse post

Boek elke openstaande factuur van klant ALPHA in het dagboek VERKRECUP in de periode december 2020 (Dec 2020).

4. Boekingen ingeval van een opening tijdens het boekjaar

Daar u niet alles wenst in te boeken vanaf het begin van het boekjaar, zal uw balans worden samengesteld aan de hand van:

- saldi van de klanten / leveranciers: gedetailleerd of globaal;

- saldi van de algemene rekeningen van de klasse 1 tot en met 5, mits uitzondering van de specifieke rekeningen klanten / leveranciers;

- saldi van de rekeningen van de klasse 6 en 7.

De procedure is dus identiek aan deze van een opening in het begin van het boekjaar, met dat verschil dat u ook de saldi van de 6 en 7 rekeningen dient over te nemen.

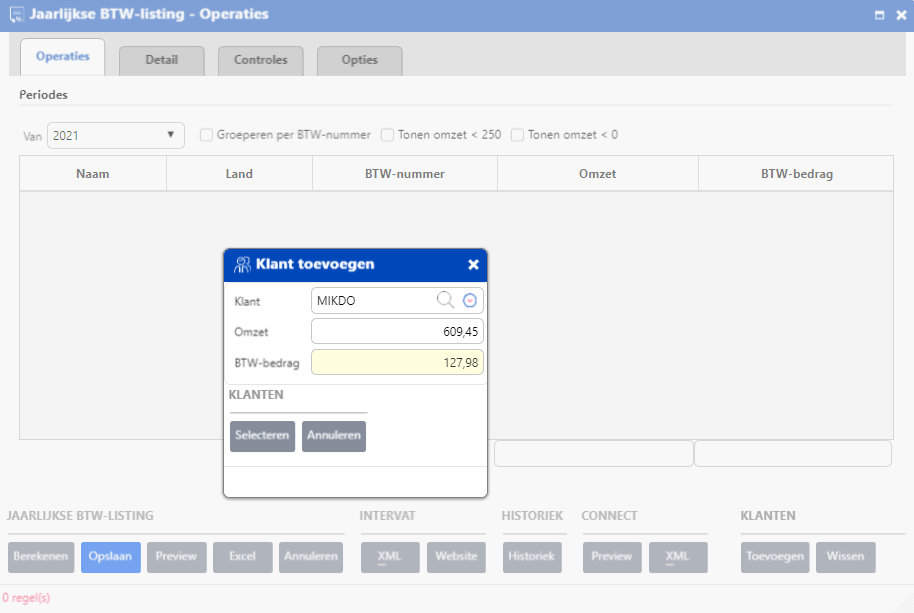

De enige ontbrekende informatie zijn de omzet en de klantentaksen, informatie die nodig zijn voor het opmaken van de btw-listing klanten.

- Bijwerken van de btw-listing klanten ingeval van opening tijdens het boekjaar

De btw-listing klanten is steeds gebaseerd op een kalenderjaar. Indien u een opening tijdens een boekjaar doet, zult u het omzetcijfer en de reeds gerealiseerde taksen dienen toe te voegen.

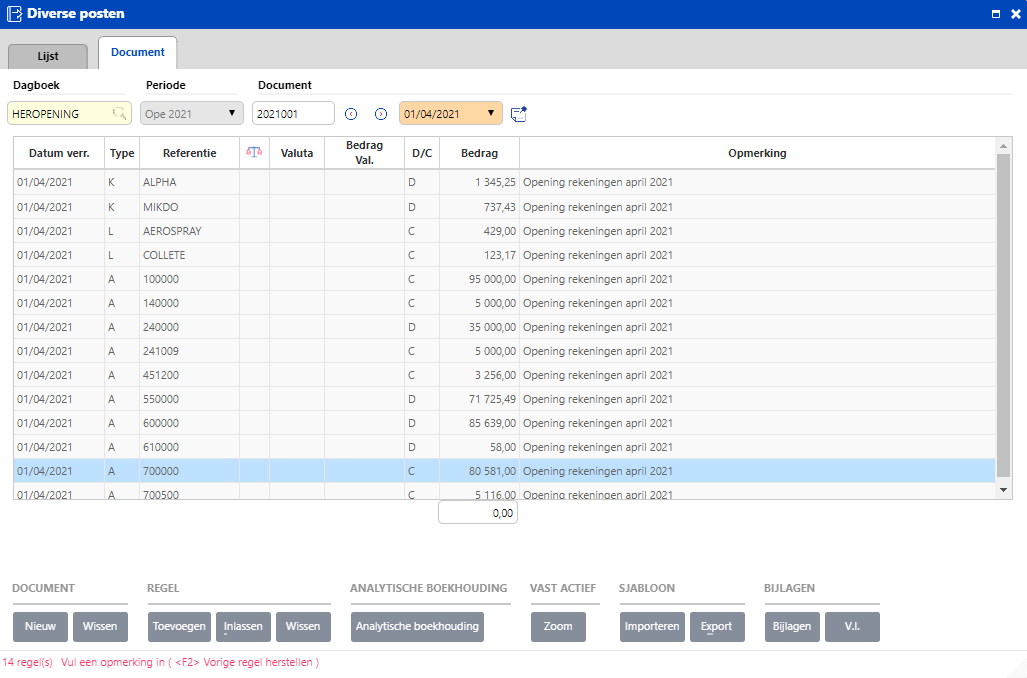

Voorbeeld:

Opening: 04/2021.

Klant ALPHA: verkopen van 01/2021 tot en met in 03/2021.

Klant MIKDO: verkopen van 01/2021 tot en met in 03/2021.

Het toevoegen van deze correcties zal plaatsvinden op het moment van het aanmaken van de jaarlijkse btw-listing.