Après la création de votre dossier, l'enregistrement de vos fiches signalétiques (clients, fournisseurs et plan comptable), il vous reste à encoder votre situation d'ouverture ou de reprise. Et ce, que vous ayez créé votre dossier en début ou en milieu d'exercice.

Il y a plusieurs manières d'encoder manuellement une reprise. Tout dépend de l'importance que vous accordez au détail de l'historique, si vous désirez imprimer des rappels ou encore comparer le résultat de l'exercice repris avec l'exercice courant dans un bilan par exemple.

1. Imputations du solde des comptes en début d'exercice

- Cette méthode, la plus simple, mais la moins complète, est utilisée si vous n'avez pas besoin d'imprimer des rappels ou comparer vos résultats sur deux exercices.

- Le journal d'imputation est toujours un journal d'opérations diverses de réouverture des comptes (OPDOUV par exemple). Ce type de journal ne permet d'imputations que dans la période OUV (Ouverture) de l'exercice que vous venez d'ouvrir dans votre nouveau dossier. Ce qui permet en consultation ou en impression d'isoler les données issues de la reprise.

- Encodez les soldes clients / fournisseurs : soit un montant global par client / fournisseur, soit le détail des postes ouverts (uniquement si vous voulez conserver le détail des mouvements ouverts).

- Encodez les soldes des comptes généraux des classes 1 à 5 à l'exception des comptes centralisateurs clients / fournisseurs. En effet, les centralisateurs clients / fournisseurs sont automatiquement mis à jour au départ des comptes particuliers clients / fournisseurs.

Vous pouvez tout aussi bien encoder la reprise dans une seule opération diverse, où si cette opération diverse est trop longue, la découper en plusieurs opérations diverses pour une question de lisibilité.

Il faut bien entendu que les fiches clients, fournisseurs et les comptes du plan comptable que vous allez utiliser dans votre opération diverse d'ouverture existent bien dans votre dossier !

Exemple

2. Imputations du solde des comptes en fin d'exercice (exercice précédent)

- Cette méthode est utilisée si vous voulez comparer vos résultats sur deux exercices. C'est à dire, comparer le résultat de l'exercice que vous reprenez avec l'exercice que vous allez commencer dans WinBooks On Web.

Lors de la création de votre dossier, il est donc impératif de créer l'année N-1 comme premier exercice comptable. Si vous voulez démarrer l'année 2021 avec WinBooks On Web, vous devez de ce fait d'abord créer l'année 2020.

Un outil spécifique vous permet de rajouter à postériori un exercice comptable en année N-1 afin d'y encoder votre situation d'ouverture. Veuillez contacter votre revendeur pour de plus amples renseignements

- Le journal d'imputation sera dans ce cas, un journal d'opérations diverses de clôture (OPDCLO par exemple). Ce type de journal ne permet d'imputations que dans la période CLO (Clôture). Ce qui permet en consultation ou en impression d'isoler les données issues de la reprise en période clôture.

- Encodez les soldes clients / fournisseurs : soit un montant global par client / fournisseur, soit le détail des postes ouverts (uniquement si vous voulez conserver le détail des mouvements ouverts).

- Encodez les soldes des comptes généraux des classes 1 à 5 à l'exception des comptes centralisateurs clients / fournisseurs. En effet, les centralisateurs clients / fournisseurs sont automatiquement mis à jour au départ des comptes particuliers clients / fournisseurs.

- Encodez les soldes des comptes des classes 6 et 7. La reprise des comptes 6 et 7 est uniquement utile si vous désirez comparer les résultats complets de l'exercice précédent avec le nouvel exercice comptable.

Vous pouvez tout aussi bien encoder la reprise dans une seule opération diverse, où si cette opération diverse est trop longue, la découper en plusieurs opérations diverses pour une question de lisibilité.

- Ouvrez ensuite l'exercice comptable suivant.

Exemple

3. Reprise du détail des postes ouverts clients et imputations du solde des autres comptes en fin d'exercice (exercice précédent)

- Cette méthode est identique à celle expliquée dans le point 2. Mais permet, si vous désirez, de prévoir l'impression des lettres de rappel détaillées reprenant l'historique encore ouvert de vos clients.

Lors de la création de votre dossier, il est donc impératif de créer l'année N-1 comme premier exercice comptable. Si vous voulez démarrer l'année 2018 avec WinBooks On Web, vous devez de ce fait d'abord créer l'année 2017.

- Encodez les factures et notes de crédit client encore ouvertes sur la dernière période de l'exercice (année N-1) dans un journal de vente que vous aurez créé et réservé à cet effet.

- Respectez bien la date d'origine de la facture ainsi que la date échéance, indispensables pour une bonne gestion des rappels.

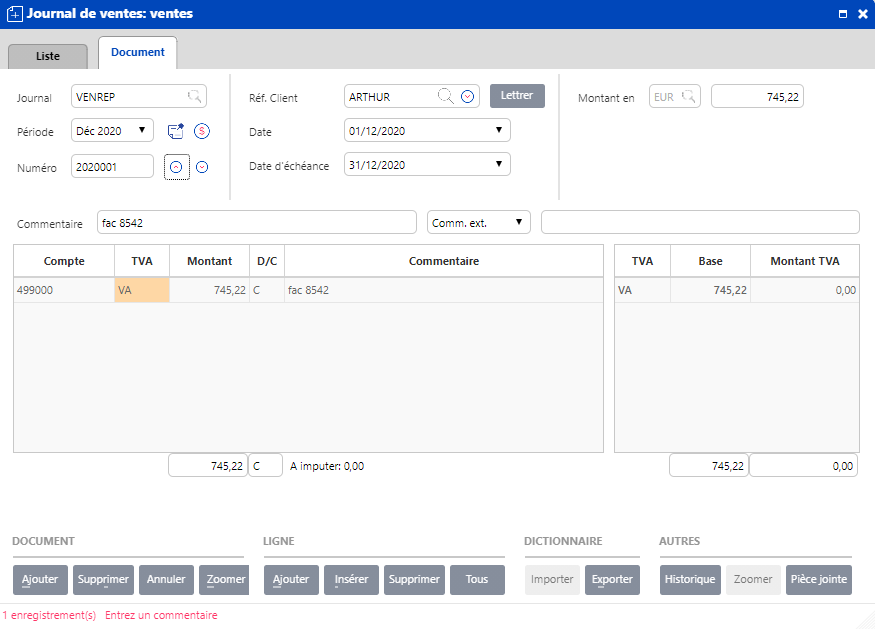

Pour chacune de ces factures et notes de crédit, le compte de contrepartie ne sera pas un compte de vente, mais un compte d'attente (499000 par exemple) et le code TVA utilisé sera un code TVA qui n'impactera pas la déclaration ou un compte centralisateur TVA (VA par exemple).

Pour l'heure, l'encodage des factures est la seule méthode qui permet de gérer les dates d'échéance.

- Les autres postes ouverts tels que les paiements partiels seront encodés de manière détaillée dans un journal d'opération diverse avec le compte d'attente (499000 par exemple) comme compte de contrepartie.

- Encodez les soldes fournisseurs : soit un montant global par fournisseur, soit le détail des postes ouverts (uniquement si vous voulez conserver le détail des mouvements ouverts).

- Encodez les soldes des comptes généraux des classes 1 à 5 à l'exception des comptes centralisateurs clients / fournisseurs. En effet, les centralisateurs clients / fournisseurs sont automatiquement mis à jour au départ des comptes particuliers clients / fournisseurs. Dans ce cas bien précis, vous devez imputer le solde du compte d'attente (499000 par exemple) dans cette opération diverse en lieu et place des comptes clients qui ont été mouvementés lors de la reprise des factures, notes de crédit.

Le compte d'attente (499000 dans notre exemple) doit être soldé lorsque votre reprise est terminée.

- Encodez les soldes des comptes des classes 6 et 7. La reprise des comptes 6 et 7 est uniquement utile si vous désirez comparer les résultats complets de l'exercice précédent avec le nouvel exercice comptable.

Vous pouvez tout aussi bien encoder la reprise dans une seule opération diverse, où si cette opération diverse est trop longue, la découper en plusieurs opérations diverses pour une question de lisibilité.

- Ouvrez ensuite l'exercice comptable suivant.

Exemple factures client ARTHUR et adaptation de l'opération diverse

Encodez chaque facture ouverte du client ARTHUR dans le journal VENREP en période Déc. 2020

4. Imputations dans le cas d'une ouverture en cours d'exercice

Comme vous ne souhaiterez pas réencoder tout depuis le début d'exercice, votre balance sera constituée des :

- Soldes des clients / fournisseurs détaillés ou globalisés.

- Soldes des comptes généraux des classes 1 à 5 à l'exception des comptes centralisateurs clients / fournisseurs.

- Soldes des comptes des classes 6 et 7.

La procédure est donc identique au cas d'une ouverture en début d'exercice si ce n'est que vous devez également reprendre le solde des comptes 6 et 7.

Les seules informations manquantes sont le chiffre d'affaires et les taxes clients, informations qui seront nécessaires à l'édition du listing TVA clients.

- Mise à jour du listing TVA clients en cas d'une ouverture en cours d'exercice

Le listing TVA clients porte toujours sur un exercice calendrier. Si vous faites une ouverture en cours d'exercice, vous devrez ajouter le CA et les taxes déjà réalisées.

Exemple

Ouverture : 07/2020.

Client ARTHUR : des ventes de 01/2020 à 06/2020.

Client MIKDO : des ventes de 01/2020 à 06/2020.

L'ajout de ces corrections se fait au moment de la génération du listing TVA annuel.