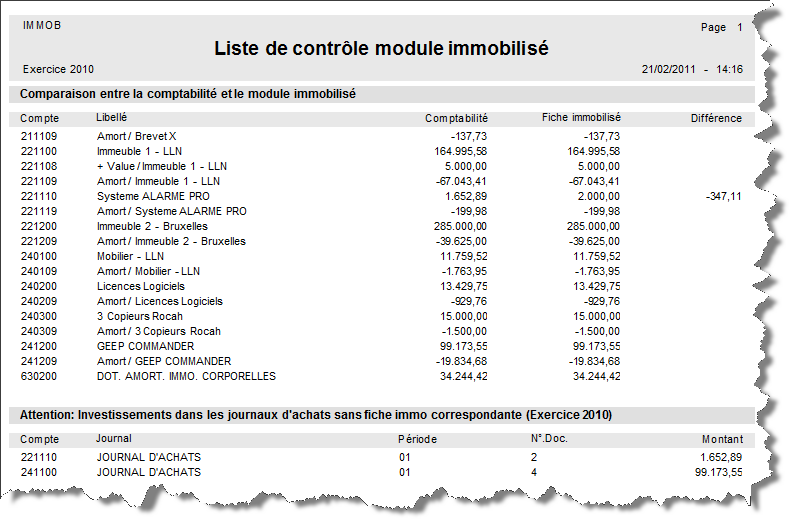

Cette liste permet de mettre en évidence les discordances éventuelles entre la comptabilité générale et le module des immobilisés.

Par exemple, des imputations comptables sur des comptes d'investissement non repris dans le module des immobilisés, ou encore une discordance entre le solde d'un compte d'amortissement acté en comptabilité avec le solde du même compte dans le module des immobilisés.

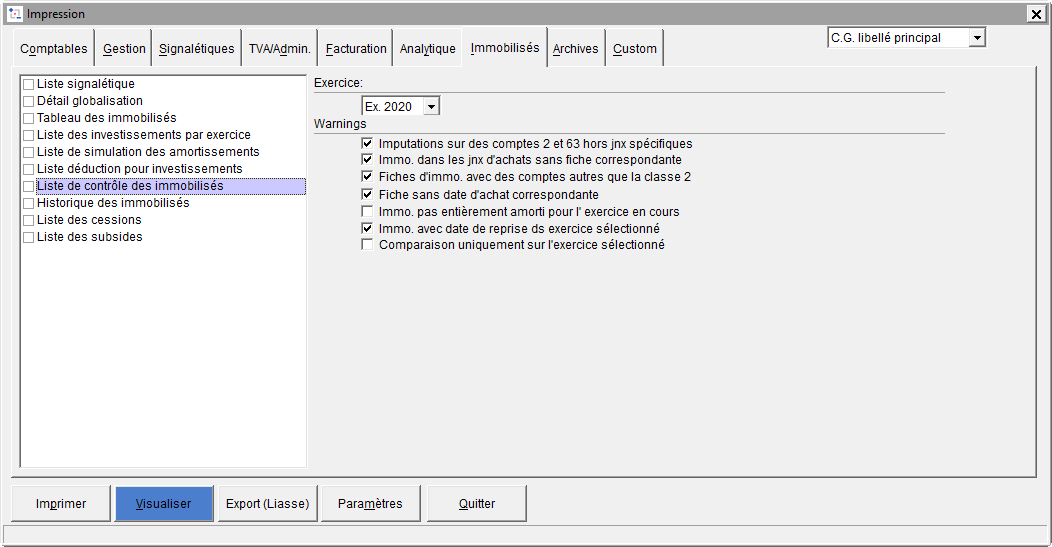

Critères de sélection

Exercice

Exercice sur lequel doit porter le contrôle.

Warnings

Cochez la case correspondant au contrôle que vous désirez effectuer.

- Imputations sur des comptes 2 ou 63 hors journaux spécifiques. Contrôle si des écritures d'amortissements ont été comptabilisés sur des journaux autres que celui défini pour les amortissements (ODAMO).

- Immo. dans des journaux d'achats sans fiche correspondante. Permet de mettre en évidence les investissements encodés dans des journaux d'achats pour lesquels une fiche d'investissement n'a pas été enregistrée.

- Fiche d'immo avec compte autre que la classe 2. Signale si des fiches d'investissement ont été créées avec des comptes autres que des comptes de la classe 2.

- Fiche sans date d'achat correspondante.

- Immo. pas entièrement amorti pour l'exercice en cours. Affiche la liste des immobilisés pour lesquels tous les amortissements de l'exercice en cours ne sont pas comptabilisés.

- Immo. avec date de reprise ds exercice sélectionné. Reprend tous les immobilisés pour lesquels une date de reprise d'amortissement comprise dans l'exercice comptable a été renseignée.

- Comparaison uniquement sur l'exercice sélectionné. La comparaison entre la comptabilité et le module des immobilisés ne porte que sur l'exercice concerné.

Exemple