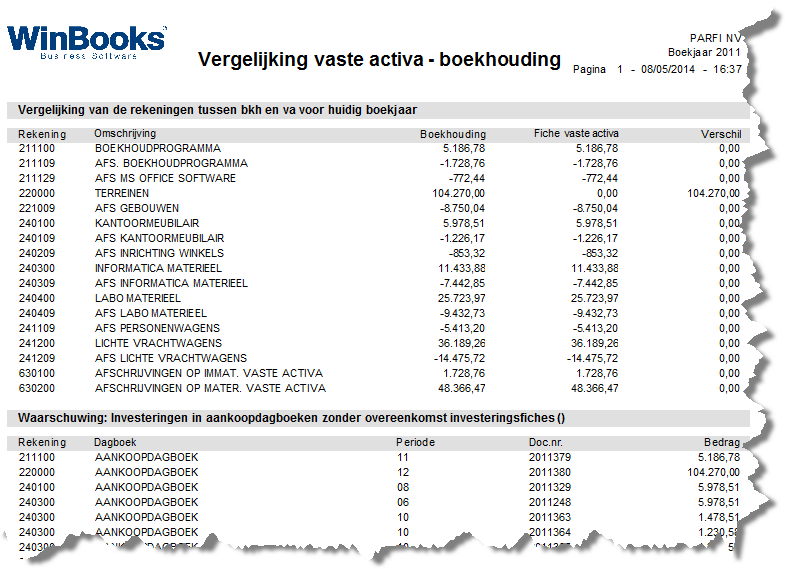

Deze CONTROLELIJST geeft een overzicht van de discrepantie tussen algemene rekeningen en de gegevens uit beheer van de vaste activa. Zo zullen verrichtingen die op investeringrekeningen werden geboekt doch waarvoor er geen fiche in het bestand met de vaste activa werd aangemaakt, vermeld worden op deze lijst. Tevens zal de saldo van bepaalde rekeningen worden nagekeken in de algemene boekhouding en in het beheer van de vaste activa en vergeleken, enz....

Selectiecriteria

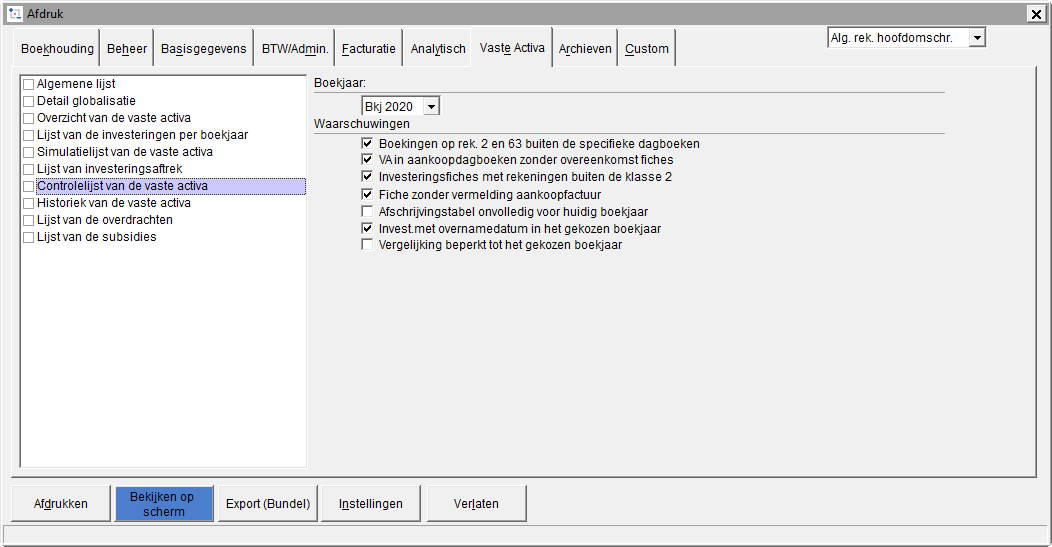

Boekjaar

Duid het boekjaar waarvoor u een controle wenst, aan.

Waarschuwingen

Kruis het vakje van de gewenste bijkomende controles aan :

- Boekingen op de rekeningen klasse 2 of 63 buiten de specifieke dagboeken. Hier wordt nagegegaan of er afschrijvingen werden geboekt via een ander dagboek dan het voor dit doeleinde voorbehouden dagboek (DPAFSC).

- VA in aankoopdagboeken zonder overeenkomstige fiche. Duidt aan of er vaste activa werden aangekocht en er toch geen fiche werd aangemaakt in het beheer van de vaste activa.

- Investeringsfiches met rekeningen buiten de klasse 2. Duidt aan of er fiches voor goederen werden aangemaakt met vermelding van een investeringrekening die geen deel uitmaakt van de rekeningen klasse 2.

- Fiche zonder vermelding van de aankoopdatum.

- Afschrijvingstabel onvolledig voor huidig boekjaar. Geeft de lijst met de vaste activa waarvoor de afschrijvingen nog niet over het volledig boekjaar werden berekend en geboekt.

- Investering met overnamedatum in het gekozen boekjaar. Geeft alle vaste activa waarvoor een overnamedatum in het gekozen boekjaar werd ingevuld.

- Vergelijking beperkt tot het gekozen boekjaar. De vergelijking tussen de boekhouding en de module van de vaste activa beperkt zich tot het gekozen boekjaar.

Voorbeeld