Page History

...

- Méthode standard : Le montant annuel de la dotation est équitablement réparti sur les mois restants (depuis la date de début d'amortissement).

- Méthode alternative : Le total des dotations des mois précédents l'achat est repris dans le premier mois dans lequel un amortissement est acté. Pour activer cette méthode, cocher la case Calcul alternatif de la première période.

- Exemple :

- Valeur d'acquisition : 12000 EUR, (Linéaire 10* -> Dotation annuelle = 1200 EUR)

- Exercice comptable : 01/01/2010 au 31/12/2010

- Date de début d'amortissement : 12/05/2010 (Il reste 8 mois dans lesquels les amortissements peuvent être actés.)Exercice comptable : 01/01/2010 au 31/12/2010

- Calcul des amortissements du moi mois de Mai mai 2010

- Méthode standard : 1200 EUR/8 = 150 EUR. Le montant total des amortissements de l'année est divisé suivant le nombre de périodes à amortir. 150 EUR seront ainsi amorti chaque mois de l'exercice courant.

- Méthode alternative : (1200 EUR/12) * 5 = 500 EUR. Le montant total de l'annuité est divisié par 12 (12 mois) ensuite multiplié par le nombre de mois depuis le début de l'exercice jusqu'à la date du premier amortissement. Pour les 7 mois restants de l'exercice courant, un amortissement de 100 EUR (1200 EUR/12) sera acté.

Note Ce paramètre ne peut être activé ou désactivé que s'il n'y a pas d'écritures (autres que reprise) d'amortissement dans les 2 exercices actifs pour des biens étant acquis durant ces 2 exercices.

Info Pour rappel, la législation ne donne de directives qu'au niveau de l'entièreté de l'exercice. Pendant l'exercice, il n'y a pas de règles définies.

Date de création de la société

- Cette date ne doit être renseignée que si vous démarrez le module des amortissements de WinBooks, l'année de la création de la société. En effet, lorsqu'une entreprise est créée en mars et que son année comptable se termine en décembre par exemple, vous nedevez ne devez amortir que 10 mois même si vous travailler travaillez en annuité complète.

...

- Si vous travaillez en période mensuelle, et que vous avez crée dès le départ un exercice comptable de 10 mois, le problème ne se pose pas. Si par contre vous travaillez avec des périodes trimestrielles, cette information est nécessaire.

Transfert de biens (Reorganisation)

Après l'installation de 5.20, une réorganisation de votre dossier sera exigée avant de lancer le premier calcul d'amortissement qui suivra cette installation.

Ceci dans l'unique but de mettre à jour les données relatives aux transferts de comptesbiens.

En effet, jusqu'à ce jour, rien n'indiquait dans l'historique des immobilisés qu'un transfert de compte d'immobilisation (et d'amortissement) avait été effectué.

Après cette réorganisation,vous retrouverez, dans l'historique, une ligne (Montant de couleur orange) lorsqu'un transfert de compte a été exécuté pour cet immobilisé.

Pour les nouveaux transferts, l'historique sera automatiquement mis à jour.

...

La liste des cessions reprend pour chaque immobilisé cédé totalement ou partiellement, le pourcentage et la date de la cession, ainsi que la valeur avant cession, la valeur de la cession et le montant de la plus ou moins value de réalisation.

Liste des subsides

L'historique des subsides est une liste similaire à l'historique des immobilisés qui , mais concerne plus particulièrement les subsides.

...

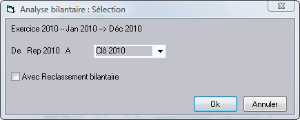

Analyse bilantaire

Lorsque vous éxécuter exécutez le programme d'Analyse Bilantaire, menu DOSSIER/ANALYSE BILANTAIRE

Une fenêtre vous permet de sélectionner une fourchette de périodes mais en partant toujours de la période REP de l'exercice courant. Très utile si vous désirez un bilan intermédiaire du premier semestre par exemple alors que vous avez déjà commencé à comptabiliser sur les pérides suivantes.

Vous pouvez également tenir compte du reclassement bilantaire 'bilan officiel' lors de la génération d'un bilan mais uniquement si vous transférez un exercice comptable complet.

Petits Plus

Accès

...

via le menu dossier au site Vies

Lorsque vous consultez un client ou un fournisseur pour lequel un numéro de TVA intracommunautaire a été introduit, vous pouvez vérifier sa validité soit en cliquant sur le bouton check en regard du numéro de TVA intracommunautaire soit en appelant le programme VIES à partir du menu DOSSIER/CONTROLE VIES.

L'appel au contrôle via le programme Internet sera fait automatiquement.

Cet appel au programme VIES est également possible pour les clients et les fournisseurs belges. Il permet en autre de différencier les clients avec un N° d'entreprise et assujettis, des clients avec N° d'entreprise non assujettis qui eux, ne sont pas repris dans cette base de données.

...